法人税法は別段の定めで成り立っている

法人税法という法人税に関する法律があります。

この法律には、「別段の定め」という言葉が出てきます。

この「別段の定め」とは何を指すのでしょうか。

こちらは三段が普通かと思います…。

寄附金と交際費はいつ費用になるか

法人税の計算において、似て非なるものが、寄附金と交際費。

それぞれはいつの時点で費用になるでしょうか。

これらの方々も、それぞれ似て非なるものですね。

交際費の費用計上時期交際費を費用(法人税

法人税での収入時点の決め方 権利確定基準と管理支配基準

法人税と所得税の法律の両方で、収入した時点を確定する考え方としては、「権利確定基準」が原則とされております。

あと払いのラーメン屋さんでは、ラーメンをお客さんに出した時点で、権利が確定したといえるでしょう。

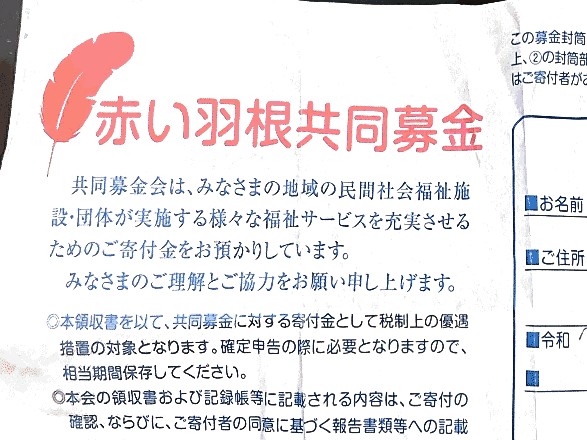

寄附金にならない場合

法人税において、寄附金になってしまうと、ほぼ費用として認められません。

でもほんの一部だけ例外があります。

赤い羽根共同募金の封筒から抜粋いたしました。

赤い羽根募金は、特定寄附金となります。

無償による役務の享受はなぜ法人税法にないのか?

法人税の益金のパターンで無償による役務の享受について説明します。

法人税法のお話です。

農業を兼業している親友から頂いた無農薬有機栽培のお米と全粒粉のうどんです。

こちらは無償による資産の譲渡にて頂き

会計と税金計算のルールの違い

会社の会計と税金計算のルールの違いあるので、

税金の計算はややこしくなります。

会社の会計と税金計算のルールが一緒だと簡単ですが…

会社で作る経理関係の書類は、会社内部