定期同額給与はどこが同額であればよいのか

役員給与に定期同額給与というものがあります。

会計期間がふたつの会計期間にまたがった場合、どのような処理が認められるかをみてみたいと思います。

ずっと同じように続く線路の光景です。

定期同額給与とは

定期同額給与とは、役員に支給する給与のうち、課税されない方式の給与のひとつです。

他には事前確定届出給与や業績連動給与というものがあります。

この定期同額給与は、会計期間の間、毎月の給与が同じ金額であれば、課税されないものとして認められます。

しかし、毎月ずっと同じという訳にもいかないときもあります。

職務の内容が変わったり、会社の状況が変わったりした場合、変更が必要になるかもしれません。

どのような場合に変更が認められるでしょうか。

変更が認められるとき

変更が認められるのは、次のような場合となります。

・通常改定:会計期間開始から3か月経過日までの変更

・臨時改定:仕事内容が大きく変わった場合などの変更

・業績悪化による改定

上記の場合には、変更が認められます。

これら以外のときに変更がなされた場合には、課税されることになります。

会計期間の途中で変更した場合

会計期間の途中で金額を変えた場合には、どの部分に課税されることになるでしょうか。

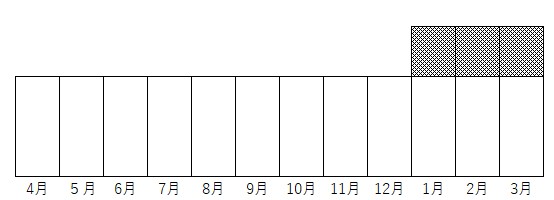

・期の途中で値上げした場合

先の3つの理由以外で、以下のように1月から増額したときは、網掛け部分の増額したところに相当する金額に課税がなされます。

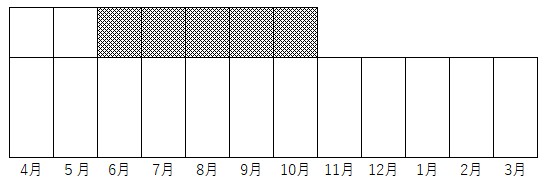

・期の途中で値下げした場合

先の3つの理由以外で、以下のように11月から減額したときは、網掛け部分の減額される前のところに相当する金額に課税がなされます。

(4月と5月は通常改定としたと仮定)

このように、減額した場合でも課税がなされますので、気を付ける必要があります。