寄附金にならない場合

法人税において、寄附金になってしまうと、ほぼ費用として認められません。

でもほんの一部だけ例外があります。

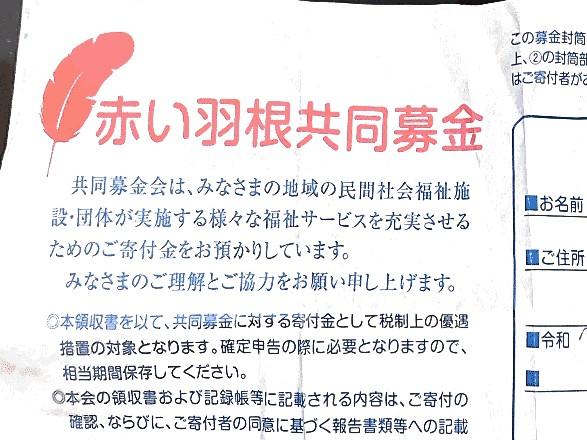

赤い羽根共同募金の封筒から抜粋いたしました。

赤い羽根募金は、特定寄附金となります。

法人税における寄附金

法人税法において、寄附金とは、お金や資産などをただであげることをいいます。

広告や見本品に該当するもの、交際費や接待費になるものは除きます。

寄附金の額は、寄付した時の価額(「時価」)となります。

実際に支払った時に、寄附金として計上されます。

このため、仮払金で処理して、まだ実際に払っていない場合や、手形で支払おうとして、手形を振り出したときは、まだ寄附金として計上はされません。

また会計(経理)において、どのような名前で処理されていても、上記に当てはまるものは、寄附金となります。

寄附金にならないわずかなケース

寄附金にならないケースとして、認められているのは、次のケースです。

・子会社等を整理する場合の損失負担

・子会社等を再建する場合の無利息貸付け

法人税法の通達として示されているのは、これらのケースのみです。

子会社等が解散したり、経営権の譲渡をする場合や、再建のために無利息で貸し付ける場合のみ、寄附金ではなくなります。

寄附金だけど費用になる場合

寄附金だけど、費用になる場合はあるでしょうか。

費用となるのは、次の場合となります。

・国または地方公共団体に対する寄付

・指定寄附金 ※公益目的のもので、財務大臣が指定したもの

・法人税法が認めている計算式で求められる一定の限度額までの金額

基本的には、多くの場合で寄附金は費用として認められておりません。

十分に注意しましょう。