事前確定届出給与がふたつの会計期間にまたがった場合

役員給与には、事前確定給与というものがあります。

事前に支払う金額を決めておくというもので、法人税が課税されない給与になります。

事前に確定されている予約があると何事も安心です。

事前確定届出給与とは

役員に対して、決められた時期に、決められた金額の給与を支払うというもので、あらかじめ支払う時期と金額を税務署に届けておくものになります。

定期同額給与が月給のイメージであるのに対し、事前確定届出給与は賞与のイメージです。

役員の給与は、利益を操作して、税額の調整に使われる可能性が高いです。

このため、その調整ができないように、事前に届出をしなければならないようになっています。

基本的には、株主総会で給与の決議をした日から1か月を経過する日までに提出する必要があります。

ただし、その日が、役員としての仕事を開始する日を含んでいる会計期間の開始の日から4か月後よりも遅い場合には、会計期間の開始の日の4月後までに提出する必要があります。

新設法人の場合には、その設立の日以降2月を経過する日までに提出しなければなりません。

どのような時に税金が課されるのか?

事前に届出した時期と金額が、実際の支払いと異なっていなければ、税金は課されません。

これが異なっている場合に税金がかかることになります。

賞与がひとつの会計期間に一回しかなければ、その支払額が届出と同じであれば税金はかかりません。

一般的に賞与は、夏と冬に支払われることが多く、役員も一般者と同じタイミングで賞与が支払われるのが、普通かと思います。

賞与が2回支払われるケースにおいて、その支払の時期がひとつの会計期間にまとまっていれば、特に難しいことはありません。

支払われる賞与が2回ともに、事前に届出している内容と同じであれば課税されませんが、ひとつでも届出と異なると、両方とも課税されることになります。

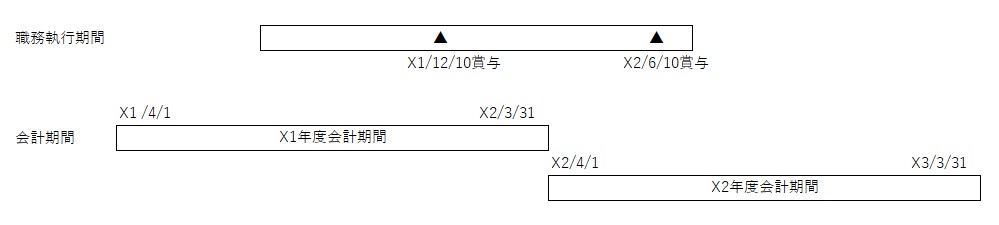

ふたつの会計期間にまたがった場合

賞与を支払うタイミングがふたつの会計期間にまたがった場合には、どのようになるでしょうか?

役員を選定する株主総会は、大手企業では6月頃になります。

一方、会社の会計期間は4月~3月までの3月決算が多いです。

このため、下図のように、会計期間をまたいで賞与が支給されることになるケースがあります。

このような場合において、X1/12/10の賞与が、届け出通りで、X2/6/10の賞与が届け出通りでない場合には、どのようになるでしょうか?

ひとつの会計期間であれば、両方の賞与に課税がなされます。

しかし、本ケースでは、X1年度会計期間のX1/12/10の賞与は課税されず、X2/6/10の賞与が課税されることになります。

なお、X1/12/10の賞与が、届け出通りではなく、X2/6/10の賞与が届け出通りの場合には、どちらの賞与も課税となります。

どうしても届け出通りに支給できないという場合には、この点について、気を付けるようにしましょう。